Suggerimenti per la preparazione dell'equilibrio di prova (con 4 illustrazioni)

Quando tutte le transazioni per un determinato periodo vengono inserite nei record sussidiari e registrate nei rispettivi account nel libro mastro, vengono bilanciate gettando le loro due facce colpendo la differenza. Quindi, un elenco di questi saldi viene preparato raggruppando tutti i saldi a debito sul lato sinistro e i saldi attivi sul lato destro e entrambi i lati sono sommati.

È importante notare che le transazioni per un periodo possono essere numerose, i buoni relativi ad essi possono accumularsi in file enormi, le voci e i post possono essere inseriti in centinaia di pagine, ma i dati essenziali (saldi) sono compresi in un piccolo elenco di saldi e l'elenco dei saldi è chiamato bilancio di prova.

Le parti a cui vendiamo merci a credito sono i nostri debitori. Negli affari, gli acquisti di credito e le vendite di crediti sono comuni. Pertanto, quando abbiamo venduto beni a credito ai nostri clienti e, se non ancora liquidati, i loro conti mostrano un saldo a debito. Se questi saldi debitori sono indicati individualmente, sono ingombranti e ingombranti in quanto i singoli addebiti incorrono in un numero di pagine.

Al fine di evitare questo, l'ammontare di tali conti personali (debitori), che mostra un saldo a debito, sono sommati e tale cifra totale consolidata è esposta nel saldo di prova come Debiti vari, come una singola voce. Allo stesso modo, le parti da cui abbiamo acquistato beni a credito sono i nostri creditori. Se non abbiamo pagato, i loro conti mostrano un saldo del credito.

L'ammontare di tali conti personali, che mostra i saldi di credito, sono sommati e questa cifra totale consolidata è indicata nel saldo di prova come Crediti singoli come un singolo oggetto.

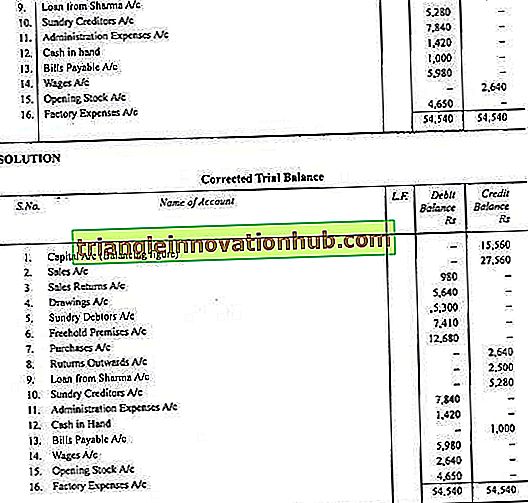

Un bilancio di prova è un riepilogo di tutti i saldi contabili in sospeso in una determinata data. I saldi debitori dei conti devono essere scritti nella colonna del debito mentre i saldi creditori dei conti devono essere indicati nella colonna del credito. Dr. e Cr. sono stati indicati tra parentesi nella seguente tabella che sono di grande aiuto nella preparazione del bilancio di verifica.

Illustrazione 1:

Illustrazione 2:

Illustrazione 3:

Illustrazione 4: